|

2023年,随着国门开放,全球人们对移动应用程序的依赖显著增加,应用的使用频率达到了空前的高度。科技深化发展带来的媒介传播效率提升,让新的赛道也涌现出新的机遇。过去的一年,移动应用行业发生了哪些变化?新的一年又会有哪些新趋势呢?为此,TopOn联合维卓WEZO、AppMagic发布《2023全球移动应用营销变现白皮书》,帮助各位洞察全球,助力产品成功出海。 本次报告分为《营销篇》和《变现篇》两大部分,分别从全球移动应用(非游戏)大盘数据、热门品类、主要区域等方向展开洞察,并从原生、Banner、插屏、开屏、激励视频等五种广告样式,分析展示不同移动应用APP类型在全球市场的广告变现表现,为全球移动应用APP开发人员和营销人员提供值得借鉴的有效信息。

点击阅读原文 或关注公众号“TopOn” 回复关键词【应用报告】下载查看完整内容 变现篇 (下面为部分核心内容节选) 根据移动应用APP的属性、使用场景及广告变现规模和区域的差异,《变现篇》主要讨论工具、教育校园类、社交类、生活服务类、图文影音类这五类APP的广告变现情况。 全球部分针对T1、T2、T3市场移动应用广告变现表现进行分析;中国部分主要针对中国内地市场移动应用广告变现表现进行分析,不含中国港澳台市场数据表现。 一、T1和T2地区的广告样式eCPM保持稳定,T3地区受到中国本土应用商店平台强势影响 T1和T2地区的广告样式eCPM在2023年与2022年相比保持稳定,而T3地区的eCPM却出现了明显的下降。由于华为、小米、OPPO、VIVO等中国应用商店在全球市场加强了关注和投入,给予了出海开发者较大的政策扶持,开发者在上架渠道上也有了更多的选择和尝试。

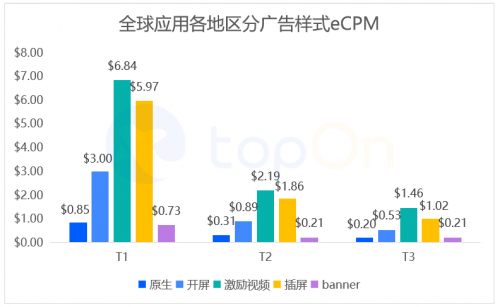

基于中国出海手机厂商设备出货区域的差异,不难发现T3地区的流量相对较大。再结合非Google Play市场变现广告平台的支持情况和eCPM的差异,从大盘角度看T3地区的eCPM会有明显的下降。 二、海外细分市场中,社交产品的广告变现能力显著胜出于其它品类 海外市场移动应用APP各广告类型eCPM表现:激励视频>插屏>开屏>原生>banner,激励视频的eCPM虽然最高,但在应用产品中使用频次较低,使用较多的广告类型主要是:插屏、原生、开屏。

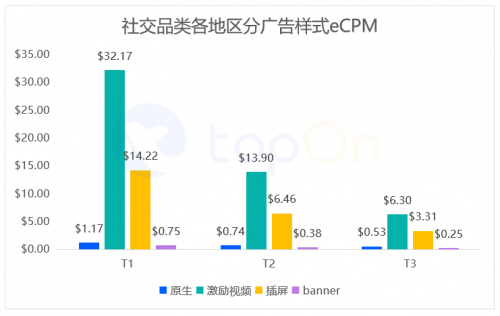

在细分应用市场中,社交应用的eCPM价值较高,由于社交产品的内购用户比例较高,导致该品类用户的自然价值普遍处于较高水平,广告主愿意为获取这些高质量用户支付更高的价格,从而推动了相应社交应用类别相对于其他类型应用的eCPM在全球各个区域保持着较高的水平。

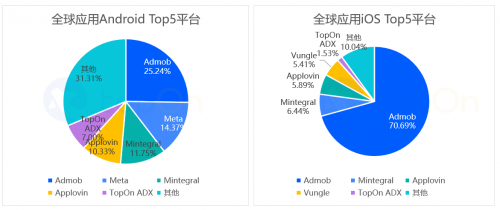

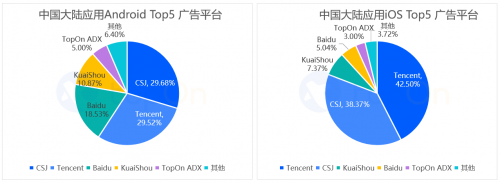

三、区域市场的广告平台兴起,为开发者创造了更多的机会 从全球Top5收益广告平台表现看,Android端可选的广告平台较多,各家广告平台的收益占比均衡;iOS端,Admob的收益占比依旧最高。

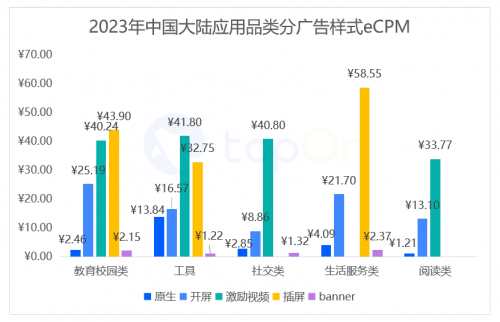

尽管在全球市场中,AdMob依然是开发者优先考虑的广告平台,但在部分区域市场,例如俄罗斯,受到政策的限制,部分头部主流广告平台没有办法给予开发者更好的支持。在这样的背景下,更能匹配当地流量需求的广告平台,如Yandex,BIGO Ads等,更受到开发者的青睐,也为开发者创造了更多拓展区域市场的机会。 四、国内较多品类eCPM均有所上涨,市场整体预期良好 国内各应用广告类型eCPM表现:激励视频>插屏>开屏>原生>Banner,激励视频和插屏的转化效果好,eCPM有着明显优势。同时对比去年,工具品类的插屏、生活服务类的开屏和插屏、阅读的整体eCPM均同比上涨,主要原因在于,随着消费回暖,广告主预算同比有所上升。

五、国内广告平台的竞争依然持续,格局已相对固化 国内Andriod端与iOS端的Top5广告收益平台,占比变化同比去年变化较小,各家广告平台都在持续深耕运营,做好产品服务,争取获得更大的竞争优势。

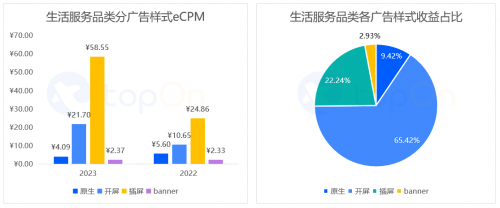

同时面对国内预算源平台格局相对固化的局面,开发者也在寻找新的广告资源,不少新兴SDK、DSP平台涌现,对程序化广告行业来说,可能会带来新的格局冲击。 六、生活服务类APP:开屏和插屏eCPM大幅上涨,更多产品加入广告变现

开屏广告契合生活服务类用户多次打开的使用场景,原生广告以其丰富的可定制性很适合生活服务APP里的各种场景,而一般不使用激励视频这种打扰性较强的广告。收益占比上,开屏>插屏>原生>Banner。

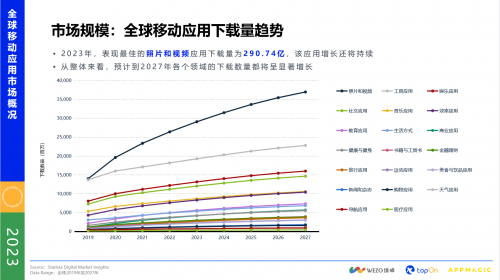

相比2022年,生活服务类APP在2023年开屏和插屏的eCPM涨幅很明显。主要是由于接入移动广告平台变现的应用增加,这部分流量对广告平台而言是优质的流量,变现价值较高,也侧面反映出这一品类对于广告变现、混合变现趋势的拥抱。 本报告还对阅读、社交、教育等品类以及更多维度的变现数据进行了详细解析,请获取完整报告后进行查看。 营销篇 (下面为部分核心内容节选) 《营销篇》主要对各赛道中较为热门的产品对其买量营销进行细致分析,并选取了爆款素材,从投放数量、投放趋势、投放媒体、素材尺寸、素材文案等维度对其营销特点进行分析总结。地区方面包含T1、T2、T3地区,品类方面包含社交、工具、电商、阅读、娱乐赛道。 一、全球移动应用下载量和市场规模保持稳定增长态势 2023年,表现最佳的照片和视频应用下载量为290.74亿,该应用增长还将持续。从整体来看,预计到2027年各个领域的下载数量都将呈显著增长。

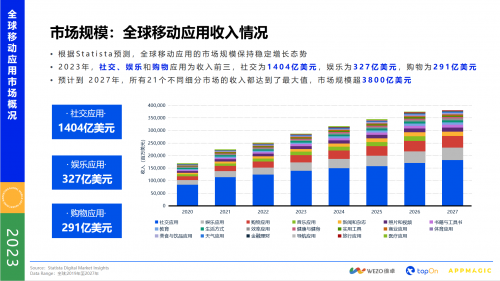

根据Statista预测,全球移动应用的市场规模保持稳定增长态势。2023年,社交、娱乐和购物应用为收入前三,社交为1404亿美元,娱乐为327亿美元,购物为291亿美元。预计到 2027年,所有21个不同细分市场的收入都达到了最大值,市场规模超3800亿美元。

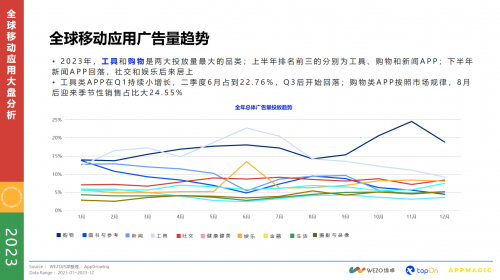

2023年H1,全球娱乐应用的用户产生的支出较2022年同期增长了约2.7%,这一品类呈现较大的需求态势。照片和视频应用的支出增长约为2.6%,而教育应用的全球用户支出经历了大约2.07%的增长。 二、工具和购物是两大投放量最大的品类 2023年,工具和购物是两大投放量最大的品类;上半年排名前三的分别为工具、购物和新闻APP;下半年新闻APP回落,社交和娱乐后来居上。工具类APP在Q1持续小增长,二季度6月占到22.76%,Q3后开始回落;购物类APP按照市场规律,8月后迎来季节性销售占比大24.55%。

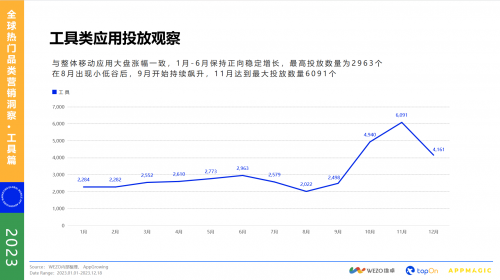

三、工具类应用投放上半年稳定增长,11月达到最大投放数量

以AI修图类APP PhotoRoom AI Photo Editor为例,其投放广告形式以信息流为主,素材以纵向视频为主,通过抓住痛点类修图场景,如“换背景”“素人换装”“如何拍出高级感”,充分展示秒AI功能的强大。

本报告还对阅读、购物、娱乐等品类的买量营销数据进行了详细解析,请获取完整报告后进行查看。

了解市场,适应市场才能在日趋激烈的竞争中脱颖而出,完整报告内容超95页,欢迎关注公众号“TopOn”获取本报告,愿TopOn可以助您洞悉移动应用发展趋势,把握出海机遇。 关于TopOn TopOn是全球领先的移动广告聚合工具平台,专注于为全球移动开发者提供广告变现运营管理及优化服务。TopOn基于大数据打造的智能化聚合管理工具,为开发者提供广告分层、头部竞价、流量分组、A/B测试、交叉推广、API管理等便捷变现管理功能,快速实施精细化运营策略,同时配备多维度数据报表,精准比对广告平台API数据,详细展示用户时长、广告展示频次、DEU、LTV、留存等关键数据。TopOn活跃合作产品30000款+,日活跃用户数2.5亿+,日广告展示量30亿+,日广告请求量300亿,助力开发者实现广告收益最大化。 关于维卓(WEZO) 维卓(WEZO)是一家致力于为中国企业提供海外营销服务的数字营销公司。深耕出海企业营销服务多年,累计服务20,000+出海企业,服务产品种类涵盖30,000+,拥有Google、Meta、TikTok、Kwai、亚马逊SPN、Taboola 6大媒体一代认证,为游戏、APP、跨境电商、品牌出海等企业提供一站式整合营销服务。维卓自主研发“ADAM”一站式广告智能平台及旗下产品WeMedia媒介管家,实现全球海外流量一站式采买和管理,帮助出海广告主通过自动化智能营销模式,用更少的钱、更短的时间,选择最合适的媒体,实现更高的ROI目标,为企业出海的全生命周期保驾护航。 关于AppMagic AppMagic是一家领先的手机应用市场数据公司。作为一家为移动应用提供强大市场研究工具的公司,AppMagic使全球开发者能够发现有价值的见解,全面了解市场动态和竞争格局。 AppMagic的独特之处在于其独特而独具特色的功能,再加上实惠的价格结构,AppMagic已成为开发者在移动应用市场竞争中寻求导向和蓬勃发展的可信赖伙伴。 |

【新华企业资讯5月23日】湘西矮寨大桥飞越天堑;四川

近年来,福建省泉州市以打造世界遗产保护利用典范城市

【新华企业资讯4月17日】滔滔李仙江,奔流不息,是绿

2024年3月14日,中国电子消费博览会AWE2024在上海举行

随着现代都市空气质量的日益下降,空气净化器已逐渐成